La baromètre Ciméa de mars 2020

Jusqu’ici les marchés s’étaient montrés complaisants par rapport au développement du coronavirus en Chine mais la propagation du virus en Corée du Sud et en Italie notamment, a mis le feu aux poudres. Les places boursières mondiales ont connu avec la dernière semaine du mois de février, leur pire semaine depuis 2008 et même depuis les années 30 pour certaines. L’indicateur de volatilité du marché américain (VIX) a même dépassé 45 en fin de mois soit un record depuis presque 10 ans.

L’allocation tactique

ACTIONS : un mois record… à la baisse

Les marchés actions ont connu une forte volatilité sur le mois de février, l’indicateur de volatilité du marché américain (VIX) a même dépassé 45 en fin de mois (record depuis presque 10 ans). Dans ce contexte de crise dû au coronavirus, les bourses mondiales se sont toutes dépréciées.

Les valeurs du luxe, fortement dépendantes de la consommation chinoise, souffrent particulièrement du coronavirus. Le CAC40, fortement exposé à ces valeurs (LVMH, Hermès, Kering…), a perdu -8.55% en février. La bourse américaine comme l’indice boursier allemand ne sont pas épargnés (S&P500 et DAX : -8.41%). étonnamment, les marchés émergents s’en tirent à bon compte (MSCI EM :-5,35%). Les mesures drastiques prises par les dirigeants chinois ont rassuré.

Les secteurs cycliques que sont la consommation discrétionnaire (MSCI Europe Consumer Disc : -8.93%), les financières (MSCI Europe Financials : -9.26%), les matériaux (MSCI Europe Materials) et l’énergie (MSCI Europe Energy : -15.38%), ont sous-performé. Tous ont pâti du coup d’arrêt de l’activité à la suite de l’épidémie. Le secteur des utilities (services aux collectivités, EDF, ENGIE ou Areva, par exemple) profite de son caractère défensif. Tout en étant négatif, il a été le « meilleur » secteur sur le mois (MSCI Europe Utilities : -2.75%).

Source : Partenaire EOS ALLOCATIONS – Conseil indépendant en allocation d’actifs

OBLIGATIONS : les taux souverains, seuls gagnants du mois de février

Les craintes d’une propagation du virus chinois

et de ses conséquences sur les marchés ont fait des obligations souveraines des valeurs refuges particulièrement prisées en février.

L’obligation américaine à 10 ans est la plus concern

ée par ce phénomène, son taux a baissé de -0.342% sur le mois pour atteindre un point bas historique (1.1%). Les taux à 10 ans français et allemands s’enfoncent encore davantage en territoire négatif. Ces derniers baissent respectivement de -0.104 et -0.174%. Par ailleurs, la Banque centrale européenne, la FED et la Banque d’Angleterre ont affirmé rester en soutien de l’économie si la situation venait à dégénérer avec le coronavirus.

Concernant la dette d’entreprise, le marché des obligations à haut rendement a particulièrement souffert du virus. En effet, les entreprises de ce segment sont souvent plus fragiles et sensibles aux ralentissements de l’activité.

MATIÈRES PREMIÈRES : la chute libre

Les matières premières ont fortement souffert avec le virus, la Chine étant le premier importateur d’hydrocarbures. Après un mois de janvier déjà catastrophique, le pétrole continue sa chute

en février (-8.24% pour le fioul et -13.14% pour le pétrole Brent). Le gaz naturel n’est pas épargné (-8.53%).

L’or qui bénéficie habituellement de ces contextes de tensions (investisseurs craintifs et actions délaissées), déçoit (-1.02%). Les obligations souveraines américaines lui volent la vedette et font office de valeur refuge dans la deuxième quinzaine de février. De la même façon, les autres métaux précieux, bénéficiant généralement de la baisse des taux, ne sont pas à la fête. L’argent perd -9.02% et le platine -10%. Le nickel, également, accuse le coup. La baisse de l’activité industrielle en Chine lui fait perdre -4.36%.

Macro-économie

Source : Partenaire EOS ALLOCATIONS – Conseil indépendant en allocation d’actifs

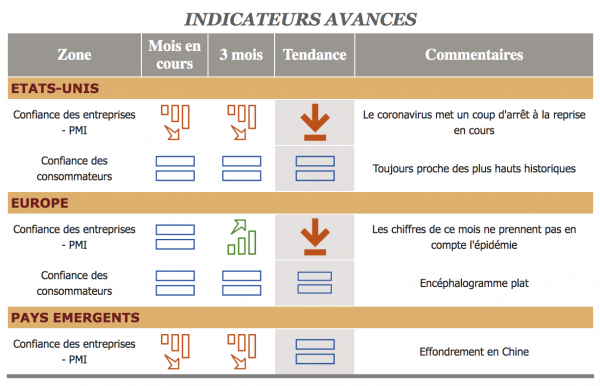

Les indicateurs macro-économiques n’ont pas encore intégré la baisse d’activité due au coronavirus. Tous les investisseurs attendent les premiers chiffres. Les deux seuls à disposition sont la forte baisse de l’indicateur de confiance des entreprises chinoises et le recul des ventes de voiture en Chine en février… -78%. Les économistes tentent de répondre à une question primordiale : va-t-on avoir une récession courte puis un fort rebond au T2 lorsque le coronavirus se sera estompé ou est-ce que cette crise sanitaire sera le catalyseur pour une plus vaste crise. Pour l’instant, il est très difficile de répondre.

Préconisations

| Général

Le coronavirus vient mettre un coup d’arrêt à la reprise cyclique en cours. Les marchés ont largement dévissé et sont clairement en mode panique. La baisse des taux et du pétrole sont une bonne nouvelle pour les économies européennes notamment.CONCLUSION : opportunité pour se renforcer. |

|---|

|

Actions |

Obligations Souveraines

• Pays développés -> rester à l’écart.• Pays émergents : rendements attractifs mais la crise argentine remet de la tension sur le segment |

|---|

|

Obligations Entreprises |

Matières Premières

• Tensions géopolitiques + Coronavirus + Taux de rendement réels négatifs = environnement favorable à l’or. |

|---|

À surveiller

- Coronavirus

L’incontournable coronavirus continue d’inquiéter, l’ampleur des dégâts reste inconnue.

- Résultats des entreprises

Contrairement aux estimations de début d’année (environ +10%), la croissance des bénéfices des entreprises pour 2020 semble aujourd’hui compromise.

- Obligations entreprises US

Le fort endettement des entreprises US couplé à un marché du crédit fortement chahuté par la crise sanitaire est l’élément à surveiller.