Le baromètre Ciméa de décembre 2019 : la guerre commerciale sino-américaine pèse sur les économies

La guerre commerciale sino-américaine qui pèse sur les économies depuis des mois continue d’être riche en rebondissements. Le 27 novembre, Donald Trump promulguait la loi soutenant les manifestants pro-démocratie hongkongais, chose qui n’est pas forcément au goût de Pékin ni des investisseurs. En effet, les marchés ont atteint des plus hauts historiques avant de se retourner à la baisse après le regain de tensions… Donald Trump continue de donner le « la » sur les marchés via son compte twitter.

L’allocation tactique

ACTIONS : sur des plus hauts

Comme les mois derniers, les marchés actions ont évolué au gré des discussions sur l’accord commercial sino-américain. Malgré une évolution des discussions en dent de scie, les marchés ont atteint des nouveaux plus hauts, notamment aux États-Unis. Le S&P500 connait la meilleure performance des principaux indices mondiaux avec une hausse de +3,40% sur le mois. Il est suivi dans l’ordre par le CAC40 (+3,06%), l’indice allemand (le DAX 30 : + 2,87%) et l’indice japonais (le Nikkei : +1,60%). Les émergents sont plus à la peine avec une performance légèrement négative (-0,19%).

Les indices ont établi de nouveaux records grâce notamment à la volonté des États-Unis et de la Chine de trouver un accord et à un Hard Brexit qui parait de moins en moins probable. Le S&P500 a donc dépassé les 3150 avant de se retourner à la baisse en toute fin du mois. Cette baisse fait suite au soutien des états-Unis aux manifestants de Hong-Kong.

Les secteurs cycliques à l’image de l’industrie (MSCI Europe Industrials : +4,11%), de la consommation discrétionnaire (MSCI Europe Consumer Disc : +2,59%) et des financières (MSCI Europe Financials : +2,52%) ont bien performé sur le mois, aidés par la stabilisation des indicateurs économiques notamment. Mais c’est encore le secteur des technologies de l’information qui performe le mieux sur le mois (MSCI Europe It : +5,64%) et qui reste le secteur le plus performant depuis le début de l’année (MSCI Europe It : 33,95%). Ce secteur délivre de la croissance, et dans un monde de faible croissance ces titres sont rares et donc chers.

Ce mois-ci ce sont les petites capitalisations qui ont tiré leur épingle du jeu, le MSCI Europe Small Cap (+4,50%) surperforme le MSCI Europe Large Cap (+2,24%). Elles sont tirées vers le haut par l’arrêt de la dégradation des indicateurs économiques. Le style value (valeurs décotées) creuse encore son retard par rapport au style croissance (valeurs dont la croissance des bénéfices est supérieure au marché).

OBLIGATIONS : les taux continuent de remonter et les primes de risque crédit de baisser

Malgré la reprise de la hausse des bilans (rachat massif d’obligations) de la FED et de la BCE, et les tensions entre la Maison Blanche et Pékin en fin de mois, les taux ont légèrement augmenté. Cette légère hausse des taux a surtout été permise par un regain d’optimisme au tout début du mois quant à la guerre sino-commerciale. La nette baisse du risque d’un Hard Brexit y est aussi surement pour quelque chose. C’est aux états-Unis que le taux à 10 ans a le plus progressé : +0,086%. En France et en Allemagne, les taux ont respectivement augmenté de +0,048% et +0,043%. Il ne devrait pas y avoir de baisse de taux des principales banques centrales avant la fin de l’année, la FED ayant déjà abaissé ses taux par trois fois cette année dans le but de faire un ajustement de milieu de cycle.

Comme le mois précédent, les spreads de crédit (différence de taux entre une obligation d’entreprise et une obligation d’état sans risque) ont baissé. L’appétit pour le risque s’est propagé aux obligations d’entreprises.

MATIÈRES PREMIÈRES : l’offre, la demande et les corrélations

La tendance haussière observée au mois d’octobre s’est confirmée au mois de novembre. Les prix du pétrole sont très liés à la loi d’offre et de demande. La stabilisation des indicateurs avancés de l’économie et l’amélioration de la confiance des entreprises chinoises ont donc tiré les prix vers le haut. En effet, lorsque l’économie se porte mieux, les acteurs économiques consomment plus de pétrole pour leurs activités, ce qui tire les prix à la hausse. Le pétrole brut WTI augmente de +1,83% sur le mois, le pétrole Brent rattrape son retard en progressant de +3,65%.

De leur côté, les métaux précieux s’en tirent moins bien. Le prix des métaux précieux sont normalement corrélés négativement aux taux : lorsque les taux baissent, les prix des métaux précieux ont tendance à monter, et inversement. Plus les taux sont bas, plus les métaux précieux présentent de l’intérêt car contrairement aux obligations, ils ne distribuent pas de coupon. Les taux ont légèrement augmenté ce mois-ci, logiquement l’or recule de -2,78% et l’argent de -5,32%.

Le nickel qui a nettement progressé depuis le début de l’année (+28%) marque un coup d’arrêt. Il baisse de -18,11% sur le mois notamment à cause de la hausse des stocks en Asie et d’une baisse de la demande en Europe.

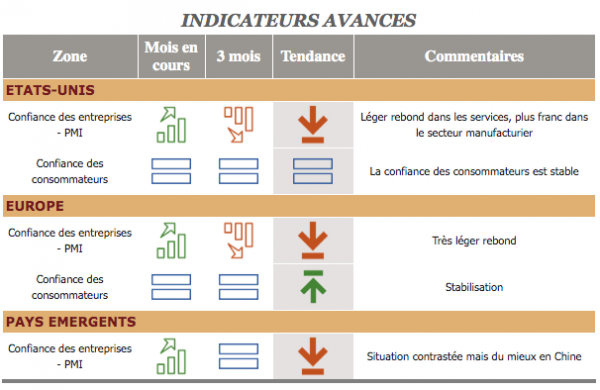

Macro-économie

Source : Partenaire EOS ALLOCATIONS – Conseil indépendant en allocation d’actifs

Le maitre mot depuis deux mois est stabilisation. Partout dans le monde, les indicateurs économiques avancés se stabilisent même s’ils restent à des niveaux très bas.

L’incertitude quant à l’issue de la guerre commerciale sino-américaine et les tensions à Hong Kong ne permettent pas aux entreprises de réinvestir et donc aux indicateurs avancés de l’économie de repartir fortement à la hausse. L’économie aujourd’hui est donc dominée par l’incertitude.

Malgré tout cette stabilisation voire ce léger rebond est une bonne nouvelle.

Préconisations

| Général

Les indicateurs avancés plaident pour une stabilisation voire un rebond de l’économie, c’est un point positif. Toutefois, les valorisations commencent à être complaisantes.CONCLUSION : Neutre. Ce n’est ni le moment d’acheter, ni le moment de vendre. |

|---|

|

Actions |

Obligations Souveraines

• Pays développés : rester à l’écart• Pays émergents : rendements attractifs mais la crise argentine remet de la tension sur le segment.

|

|---|

|

Obligations Entreprises |

Matières Premières

• Si le cycle s’essouffle, la classe d’actifs est à risque.• Les rendements réels négatifs sur les pays développés sont un facteur de soutien à l’or. La résistance moyen terme a été cassée, ce qui est positif. |

|---|

À surveiller

- Guerre commerciale

La situation à Hong Kong ne permet pas aux États-Unis et à la Chine de trouver un terrain d’entente. La situation est compliquée. - Brexit

À la demande de Boris Johnson, des élections générales auront lieu le 12 décembre. Le Brexit devrait avoir lieu le 31 Janvier, un Hard Brexit est de moins en moins probable. - Indicateurs économiques

Les PMIs (indicateurs avancés de l’activité) américains et européens vont-ils se redresser ?