Le baromètre Ciméa de février 2020

La première moitié du mois de janvier s’est inscrite dans la continuité de fin 2019, sous le signe de l’euphorie grâce à l’avancée des accords commerciaux et la conclusion du Brexit. Toutefois l’apparition de nouveaux risques a subitement crispé les bourses mondiales. La situation plus que précaire en Iran suite à une frappe américaine et la propagation du coronavirus en Chine ont favorisé les prises de bénéfices sur les marchés. La baisse des actifs à risques a ainsi profité aux valeurs refuges (tel que l’or ou le yen) et aux emprunts d’état.

L’allocation tactique

ACTIONS : prudence

La frappe américaine en Irak a appelé les investisseurs à la prudence, mais c’est bien les craintes liées à la propagation du virus chinois qui ont le plus couté aux bourses européennes en janvier. Le CAC40 perd -2.87%, et le DAX -2.02%. Le Japon n’est pas épargné, le Nikkei 225 perd -1.91%. Les États-Unis résistent mais passent tout de même en territoire négatif : -0.16% pour le S&P500. La Chine est logiquement en grande difficulté. Le coronavirus a dépassé début février le chiffre symbolique du nombre de décès durant l’épisode du Sras il y a presque vingt ans (349 décès). Les bourses du pays pèsent sur l’indice des marchés actions émergents, le MSCI EM perd -4.69%.

Le secteur qui tire son épingle du jeu est celui des utilities (services aux collectivités, EDF ou ENGIE, par exemple) qui profite de son caractère défensif. Sa performance est sans égal sur le mois (MSCI Europe Utilities : +8.13%).

Les secteurs cycliques à l’image de l’énergie (MSCI Europe Energy : -7.71%), de la consommation discrétionnaire (MSCI Europe Consumer Disc : -4.56%) et des financières (MSCI Europe Financials : -3,06%) ont sous-performé en raison de la résurgence de zones de risques déjà citées. Ces mêmes raisons peuvent expliquer la surperformance des valeurs de croissance sur les valeurs décotées (-0.61% pour STOXX Total Market Growth contre -3.15% pour le STOXX Europe Total Market Value). Enfin, les petites capitalisations ont davantage souffert des craintes grandissantes des investisseurs (-1.77% pour le MSCI Europe Small Cap contre -1.39% pour le MSCI Europe Large Cap).

OBLIGATIONS : banques centrales accommodantes

Les rendements d’obligations d’état n’ont cessé de décroitre en janvier. L’obligation française à 10 ans baisse de -0.305% et passe à -0.183%, le Bund Allemand perd -0.247% et tombe à -0.434% La dette américaine à 10 ans bien qu’elle reste en territoire positif (+1.515%), a subi la plus baisse la plus forte (-0.414%).

Comment expliquer un tel phénomène ? Les tensions en janvier (Conflit états-Unis – Iran, Coronavirus) ont favorisé la décollecte des actifs risqués au profit des obligations d’état, tirant ainsi les taux proposés à la baisse. De fait, les primes de risque (différence de taux entre une obligation d’entreprise et une obligation d’état sans risque) ont augmenté en janvier.

Les banques centrales ont affirmé leur volonté de rester accommodante. La FED ne prévoit pas, sauf résurgence de l’inflation, d’augmenter son taux directeur. Christine Lagarde, présidente de la BCE, a également déclaré lors de son premier grand oral vouloir continuer les mesures de soutien à l’économie. Si l’on en croit ces discours de banquiers centraux, les taux devraient rester durablement bas.

MATIÈRES PREMIÈRES : sous l’influence de la géopolitique

Les cours pétroliers se sont redressés en début de mois, à la suite de raids américains menés à Bagdad. Ils ont replongé avec le coronavirus, faisant de l’énergie le pire secteur sur le mois de janvier. La Chine étant le premier importateur d’hydrocarbures, le virus a particulièrement impacté le prix du pétrole (-11.88% pour le pétrole Brent, -19.91% pour le fioul). Le cuivre qui avait profité en début d’année de l’accalmie du conflit sino-américain souffre également de la baisse de l’activité chinoise et perd -10.01%, tout comme le Nickel (-9.07%).

Les métaux précieux que sont l’or et l’argent tirent leur épingle du jeu (respectivement +3.93% et +0.51%). Ces métaux profitent généralement de la baisse des taux, c’est bien le cas ici. Ces valeurs deviennent plus profitables car contrairement aux obligations, elles ne distribuent pas de coupon. L’or présente également une caractéristique de «valeur refuge», qui lui a permis d’offrir une performance solide.

Macro-économie

Source : Partenaire EOS ALLOCATIONS – Conseil indépendant en allocation d’actifs

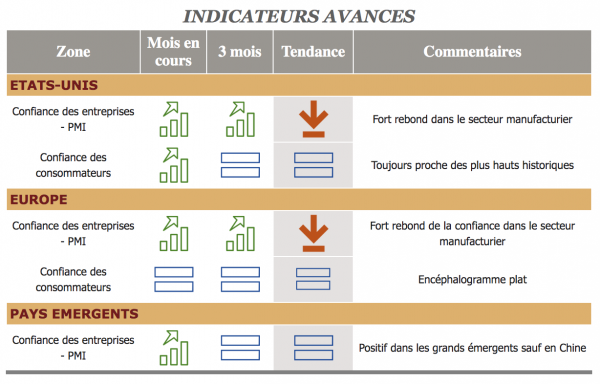

Partout dans le monde, les indicateurs économiques avancés rassurent. Les incertitudes quant à l’issue de la guerre commerciale se sont dissipées avec l’accord entre les deux géants. Cela a permis aux entreprises de reprendre leurs activités et donc aux indicateurs avancés de l’économie de repartir fortement à la hausse. Une zone de risque non négligeable subsiste, le coronavirus. S’il venait à durer, cela pourrait mettre en grande difficulté de nombreuses entreprises chinoises. La croissance mondiale en serait alors fortement impactée.

Préconisations

| Général

Les indicateurs avancés plaident pour une stabilisation voire un rebond de l’économie, c’est un point positif. Toutefois, les valorisations commencent à être complaisantes et surtout le consensus est très optimiste.CONCLUSION : Neutre. Ce n’est ni le moment d’acheter, ni le moment de vendre. Nous attendrons une baisse des marchés pour nous renforcer. |

|---|

|

Actions |

Obligations Souveraines

• Pays développés : rester à l’écart• Pays émergents : rendements attractifs mais la crise argentine remet de la tension sur le segment.

|

|---|

|

Obligations Entreprises |

Matières Premières

• Si le cycle s’essouffle, la classe d’actifs est à risque.• Les rendements réels négatifs sur les pays développés sont un facteur de soutien à l’or. La résistance moyen terme a été cassée, ce qui est positif. |

|---|

À surveiller

- Géopolitique

Quelle suite pour le conflit entre États-Unis et Iran ? Les tensions commencent à s’apaiser mais le président Trump reste imprévisible.

- Chine

Propagation du coronavirus dans un pays qui pèse 20% du PIB mondial, quel impact sur les marchés ?

- Brexit

Les négociations post-Brexit commencent entre Europe et Royaume-Uni.