Le baromètre Ciméa d’octobre 2019… pour des placements rentables

Le mois de Septembre, habituellement agité sur les marchés, ne l’a pas vraiment été cette année, malgré de nombreux événements : relance des politiques accommodantes des banques centrales, procédure de destitution de Donald Trump, attaque sur les installations pétrolières d’Arabie Saoudite… Il a fallu attendre la toute fin du mois et la publication de très mauvais indicateurs économiques pour engendrer une correction des marchés.

L’allocation tactique

Actions : un changement de style

Les marchés actions ont été beaucoup moins volatils en septembre qu’en août et ont connu des performances correctes. Dans l’ordre, le Nikkei 225 offre la meilleure performance (+5,08%) suivi par le DAX 30 (+4,09%) et le CAC 40 (+3,60%). Le S&P500 et les pays émergents (selon l’indice MSCI Emerging Markets) sont à la traine ce mois-ci avec des performances respectives de +1,72% et +1,69%.

La performance des marchés a été légèrement tirée vers le haut par les annonces successives des banques centrales. Mais s’il y a une chose à retenir ce mois-ci sur les marchés c’est le retour du style value (des titres décotés). Nous le savons, depuis le début de l’année ce sont les actions de style croissance (celles dont la croissance des bénéfices est supérieure au marché) qui ont surperformé largement. Ce mois-ci, au contraire, les actions décotées ont eu de très bonnes performances à l’instar du secteur bancaire (+8,48% pour le MSCI Europe Financial, indice des financières européennes). Il s’agit désormais de savoir si ce retournement n’est que provisoire ou si un réel retour à la normale est amorcé. Les sociétés de petites capitalisations n’ont pas rattrapé leur retard depuis le début de l’année, elles performent en ligne avec les grandes capitalisations ce mois-ci.

OBLIGATIONS : un mois à deux vitesses

- Les marchés obligataires ont connu une dynamique à deux vitesses ce mois-ci. La première partie du mois, les rendements obligataires souverains ont bien progressé, encouragés par l’optimisme concernant un possible accord commercial entre la Chine et les États-Unis en octobre. Les taux souverains ont atteint un pic le 13 septembre.

- La seconde partie du mois, les rendements obligataires souverains ont été tirés vers le bas principalement par les actions récentes des banques centrales. Tout d’abord le 12 septembre, Mario Draghi annonçait une baisse du taux de dépôt à -0,5% et une reprise du «Quantitative Easing» (rachat massif d’actifs sur les marchés) afin de soutenir l’économie. Jerome Powell lui emboite le pas le 18 septembre en abaissant les taux directeurs d’un quart de point dans le même but. De plus, fin septembre, la publication d’indicateurs économiques dégradés et les perspectives de très faible inflation n’ont pas arrangé cette situation. Par exemple, le taux à 10 ans américain passe à +1,68% fin septembre alors qu’il était encore à +1,90% au milieu du mois. Malgré tout, sur le mois, les rendements des taux à 10 ans français, allemand et américain ont progressé respectivement de +0,136%, +0,131% et +0,169% grâce, on l’a vu, au début du mois.

- Côté obligations d’entreprise, les spreads de crédit (différence entre une obligation d’entreprise et une obligation d’état sans risque) ont baissé la première partie du mois pour ensuite revenir à leur niveau de début du mois.

MATIERES PREMIERES : retour à la normale du pétrole et coup d’arrêt pour l’or

Ce 14 septembre, une vingtaine de drones se sont écrasés sur deux sites de Saudi Aramco faisant perdre en quelques heures 60% de la production de pétrole de l’Arabie Saoudite, soit 5% de la production mondiale ! Cette attaque a fait bondir les prix du pétrole de +20% en quelques heures. Heureusement, la situation s’est rapidement remise à la normale grâce à un discours rassurant des autorités. Le pétrole Brent a connu une faible augmentation de +0,58% sur le mois alors que le brut WTI a lui baissé de -1,87%.

L’or quant à lui connait une baisse significative de ses cours : il a baissé de -3,69% sur la période. Le cours de l’or n’a pas dépassé la forte résistance (seuil de prix freinant la hausse) établie à 1550 dollars l’once. De plus, l’or est corrélé négativement aux taux obligataires (l’or augmente lorsque les taux baissent et inversement) qui ont eux augmenté. En effet, il y a un intérêt d’avoir de l’or lorsque les taux obligataires baissent ou sont négatifs puisque l’or ne délivre pas de rendement.

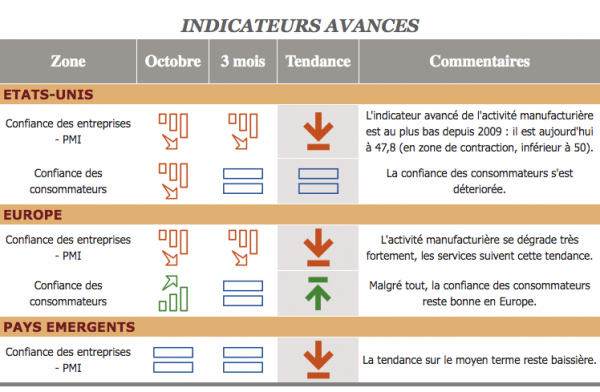

Macro-économie

Source : Partenaire EOS ALLOCATIONS – Conseil indépendant en allocation d’actifs

La tendance globale est mauvaise : la macro-économie se dégrade partout dans le monde, elle est notamment tirée vers le bas par un fort ralentissement du secteur manufacturier. La cause ? La guerre commerciale sino-américaine qui ne cesse de durer. Pour le moment, le secteur des services résiste, il n’est pas en zone de contraction mais tend à s’en rapprocher.

Naturellement, les pays les plus touchés sont ceux dont l’économie dépend fortement du secteur manufacturier comme l’Allemagne ou l’Italie.

Finalement, ce sont les pays émergents qui s’en tirent le mieux même si la situation n’est pas rose non plus.

Préconisations

| Général

La macro-économie se dégrade fortement, un accord entre les États-Unis et la Chine pourrait peut-être stopper l’hémorragie mais rien n’est encore sûr. Pour le moment les banques centrales sont à la manœuvre mais ce n’est malheureusement pas suffisant.CONCLUSION : prudence et patience mais il ne faut pas se désinvestir. |

|---|

|

Actions

|

Obligations Souveraines

• Pays développés : beaucoup d’obligations souveraines sont passées à des taux négatifs, il faut donc rester à l’écart.

|

|---|

Allocation cœur :

Allocation cœur :

|

Obligations Entreprises |

Matières Premières

• Si le cycle s’essouffle, la classe d’actifs est à risque.

|

|---|

À surveiller

- Guerre commerciale

Un accord intérimaire pourrait voir le jour entre les États-Unis et la Chine courant octobre, il y a selon la Danske Bank « plus de 50% de chances que les négociations se terminent par un petit accord intérimaire ». - Banques centrales

Les banques centrales devraient poursuivre leurs politiques accommodantes afin de soutenir les économies. - Argentine

Les élections argentines du 27 octobre prochain. - Brexit

La date fatidique du 31 octobre approche.